- Логнормальное распределение

-

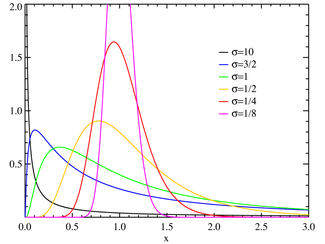

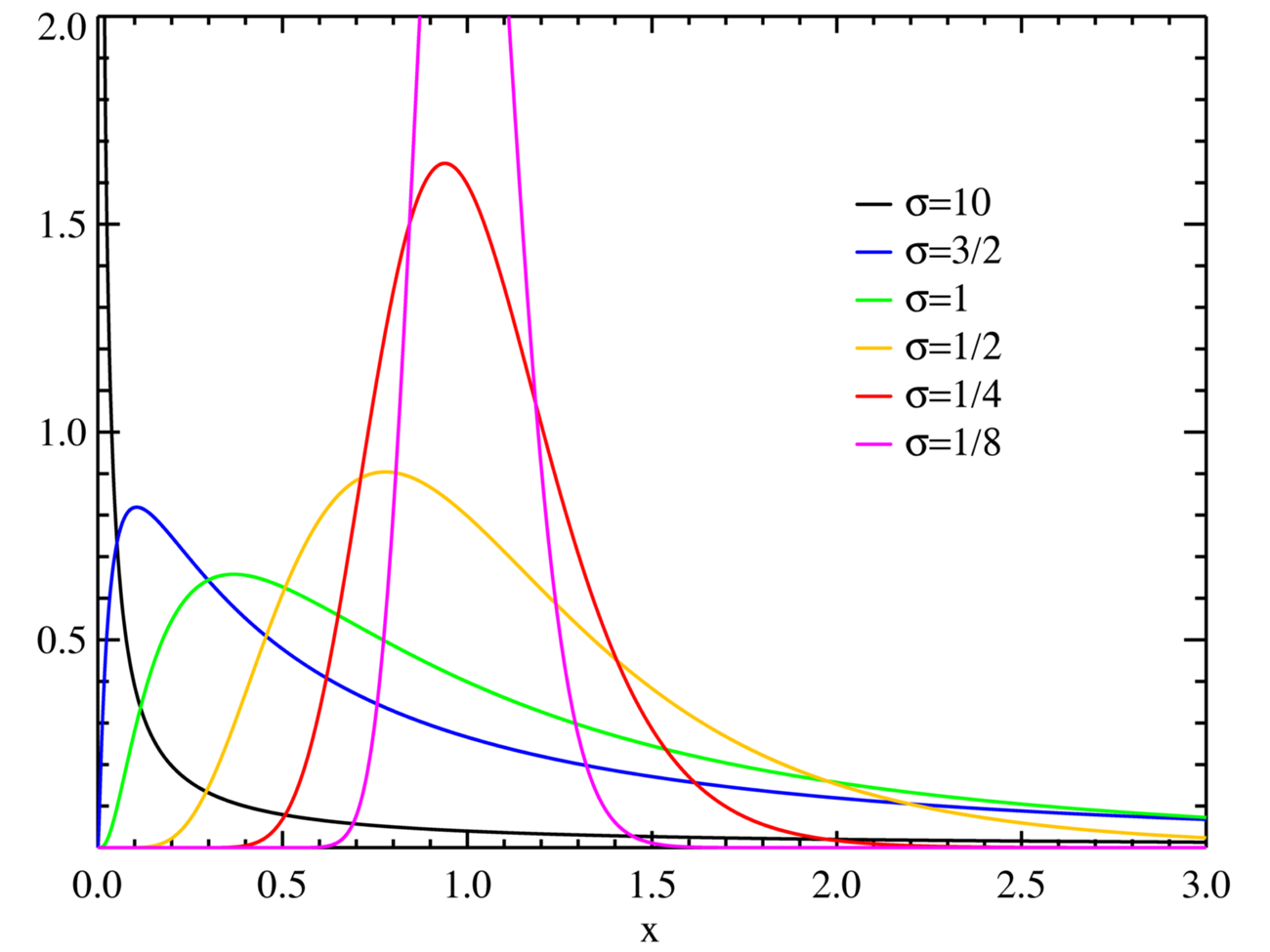

Логнормальное Плотность вероятности

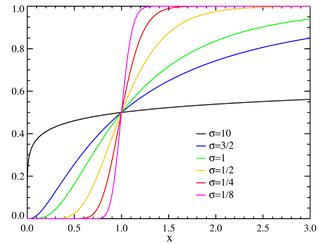

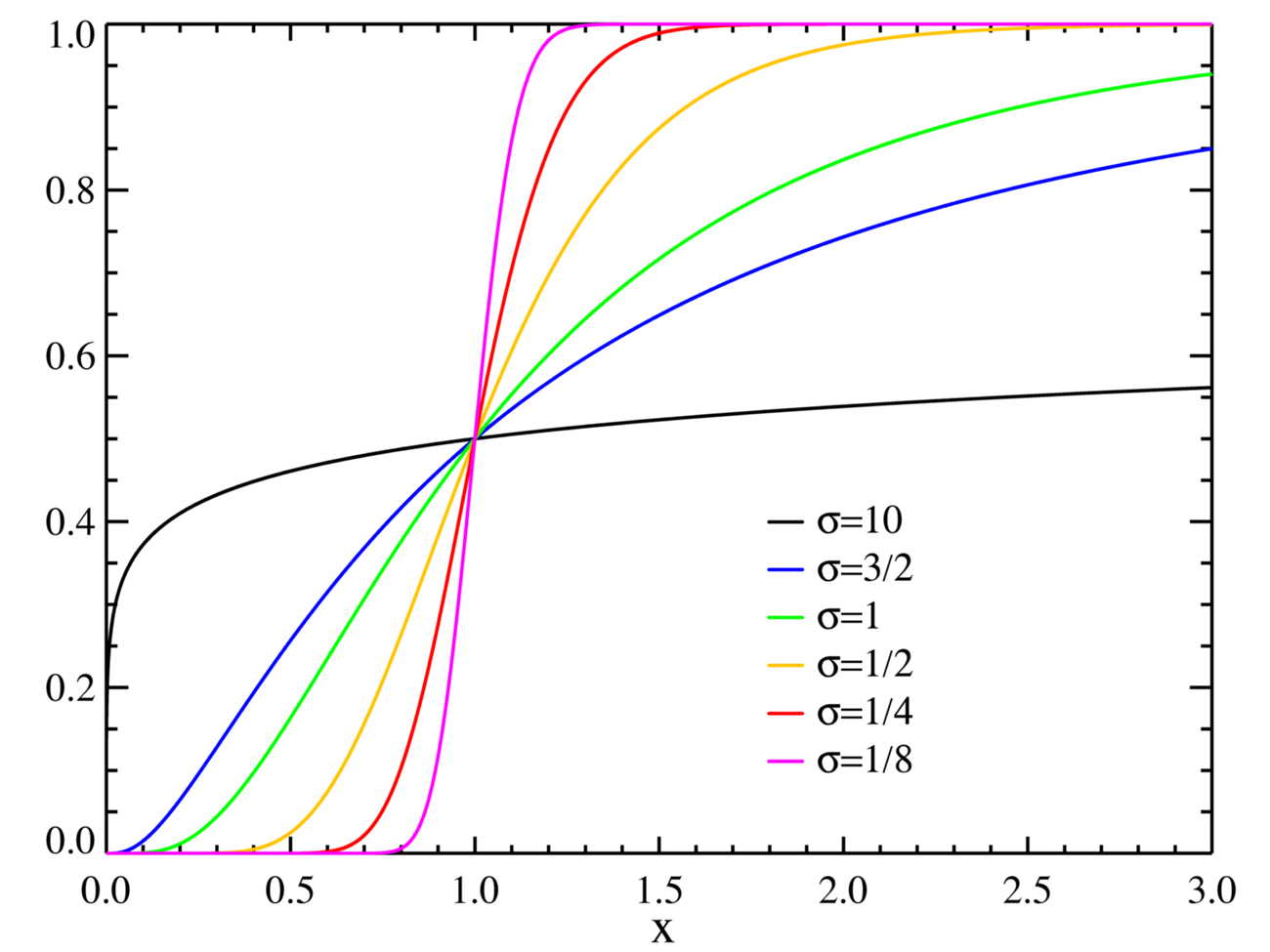

μ=0Функция распределения

μ=0Обозначение

Параметры

Носитель

Плотность вероятности ![\exp\left(-\left.\left[\frac{\ln(x)-\mu}{\sigma}\right]^2\right/2\right) \left/ \left(x\sigma\sqrt{2\pi}\right) \right.](dce79e83c810abaa354ea4341074b61f.png)

Функция распределения ![\frac{1}{2}+\frac{1}{2} \mathrm{Erf}\left[\frac{\ln(x)-\mu}{\sigma\sqrt{2}}\right]](b836ec371f70a59ecfed8984520320a5.png)

Математическое ожидание

Медиана

Мода

Дисперсия

Коэффициент асимметрии

Коэффициент эксцесса

Информационная энтропия

Производящая функция моментов ![\operatorname{E}[X^s] = e^{s\mu + \tfrac{1}{2}s^2\sigma^2}.](ab9f7f00eafefe27bb85d50f5925c6f2.png)

Характеристическая функция

Логнорма́льное распределе́ние в теории вероятностей — это двухпараметрическое семейство абсолютно непрерывных распределений. Если случайная величина имеет логнормальное распределение, то её логарифм имеет нормальное распределение.Содержание

Определение

Пусть распределение случайной величины

задаётся плотностью вероятности, имеющей вид:

задаётся плотностью вероятности, имеющей вид: ,

,

где

. Тогда говорят, что имеет логнормальное распределение с параметрами

. Тогда говорят, что имеет логнормальное распределение с параметрами  и

и  . Пишут:

. Пишут:  .

.Моменты

Формула для

-го момента логнормальной случайной величины имеет вид:

-го момента логнормальной случайной величины имеет вид:откуда в частности:

![\mathbb{E}[X] = e^{\mu + {\sigma^2 \over 2}}](8fd920fffa36a79520a1f107c63a7a82.png) ,

,![\mathrm{D}[X] =\left(e^{\sigma^2}-1\right) e^{2\mu + \sigma^2}](909327362ebb1645cc22a27001bbc41c.png) .

.

Любые нецентральные моменты n-мерного совместного логнормального распределения могут быть вычислены по простой формуле: , где и

, где и  — параметры многомерного совместного распределения.

— параметры многомерного совместного распределения.  — вектор, компоненты которого задают порядок момента. (Например, в двухмерном случае,

— вектор, компоненты которого задают порядок момента. (Например, в двухмерном случае,  — второй нецентральный момент первой компоненты,

— второй нецентральный момент первой компоненты,  — смешанный второй момент). Круглые скобки обозначают скалярное произведение.

— смешанный второй момент). Круглые скобки обозначают скалярное произведение.

Свойства логнормального распределения

- Если

— независимые логнормальные случайные величины, такие что

— независимые логнормальные случайные величины, такие что  , то их произведение также логнормально:

, то их произведение также логнормально:

.

.Связь с другими распределениями

- Если , то

.

.

Моделирование логнормальных случайных величин

Для моделирования обычно используется связь с нормальным распределением. Поэтому, достаточно сгенерировать нормально распределённую случайную величину, например, используя преобразование Бокса — Мюллера, и вычислить её экспоненту.

Одномерные Многомерные Дискретные: Бернулли | биномиальное | геометрическое | гипергеометрическое | логарифмическое | отрицательное биномиальное | Пуассона | дискретное равномерное мультиномиальное Абсолютно непрерывные: Бета | Вейбулла | Гамма | гиперэкспоненциальное | Колмогорова | Коши | Лапласа | логнормальное | нормальное (Гаусса) | логистическое | Накагами |Парето | полукруговое | непрерывное равномерное | Райса | Рэлея | Стьюдента | Фишера | хи-квадрат | экспоненциальное | variance-gamma многомерное нормальное | копула Категория:- Непрерывные распределения

![\mathbb{E}\left[X^k\right] = e^{k\mu + \frac{k^2\sigma^2}{2}},\; k \in \mathbb{N},](735ef7e9589d86c989479b5e5ee696ce.png)

Wikimedia Foundation. 2010.